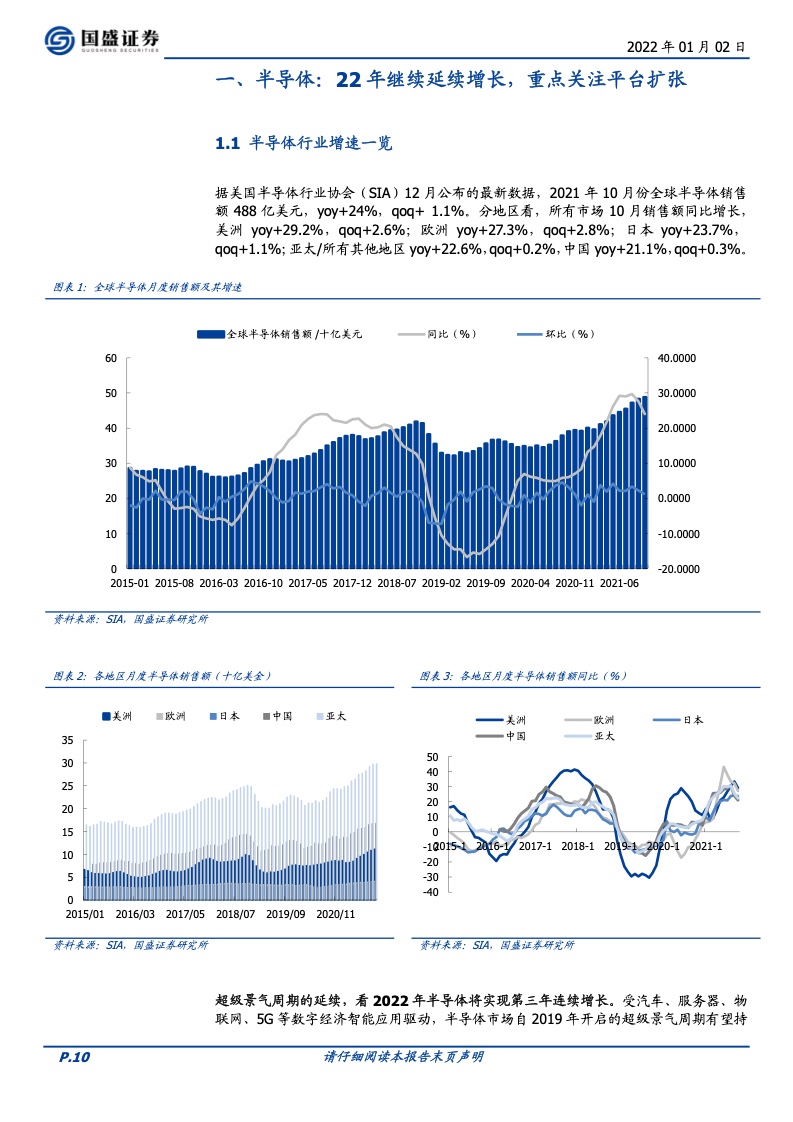

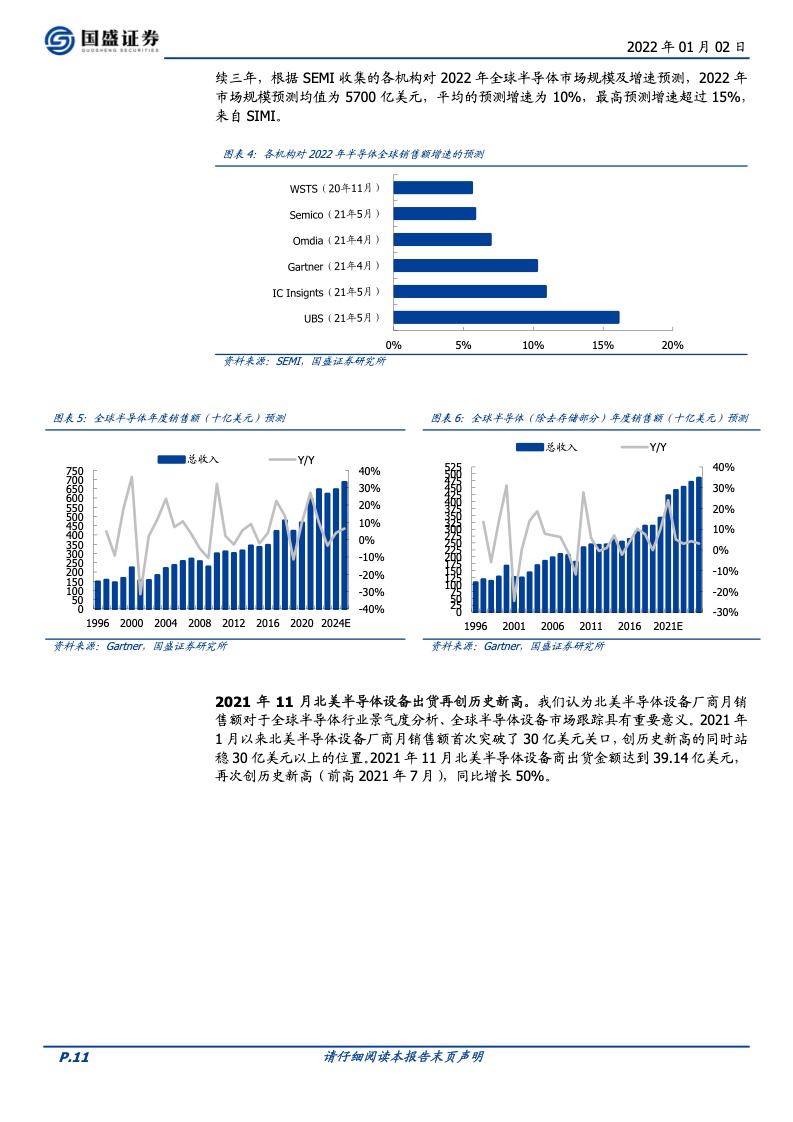

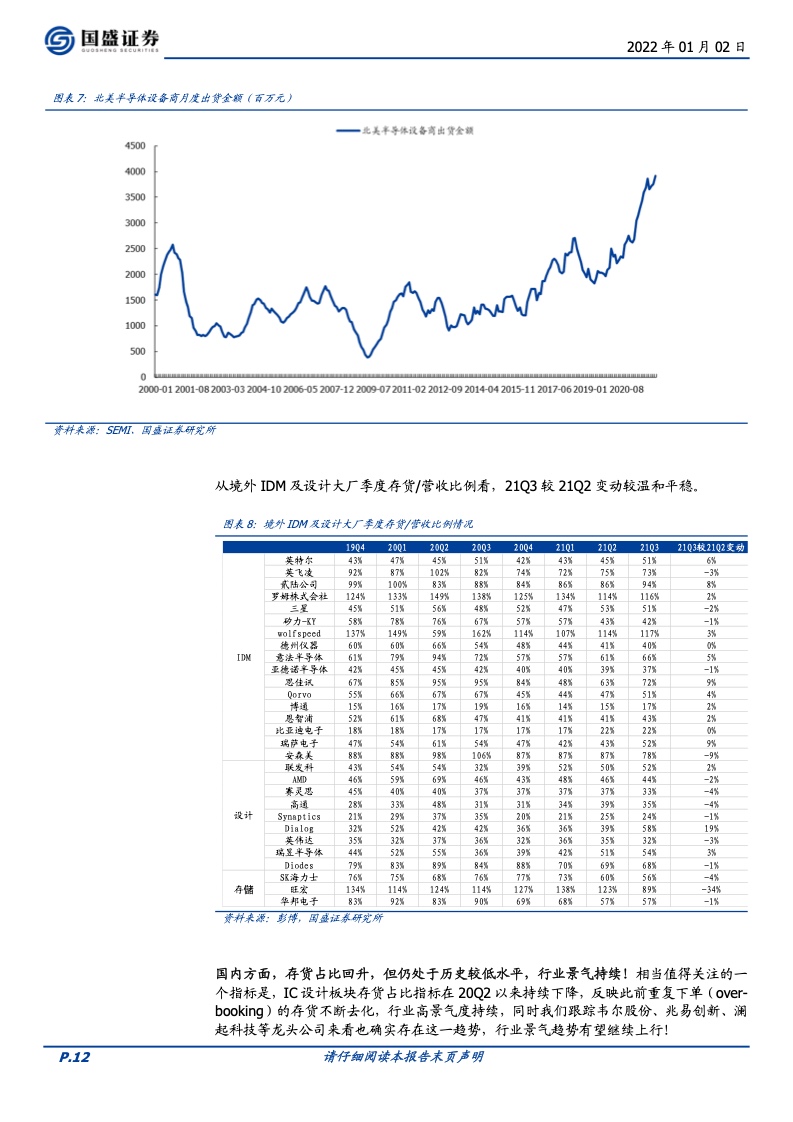

半导体景气周期延续,看 2022 年行业将实现第三年连续增长。 受汽车、服务器、物联网、 5G 等数字经济智能应用驱动,半导体市场自2019 年开启的超级景气周期有望持续三年。下游应用方面,边缘侧计算为崛起新星,数据中心、汽车将以较高增速引领行业增长。

平台扩张为王,通过详细梳理美股三大巨头公司英伟达、 TI、博通的成长路径,探寻 A 股半导体公司做大做强之路。 此前持续强调,科技企业的本质在于创新,过去五年来我们着重研究科技企业依靠科技红利实现扩张成长。对于有效研发投入及有效研发产值的研究,能有效前瞻性判断企业成长方向、速度、空间。

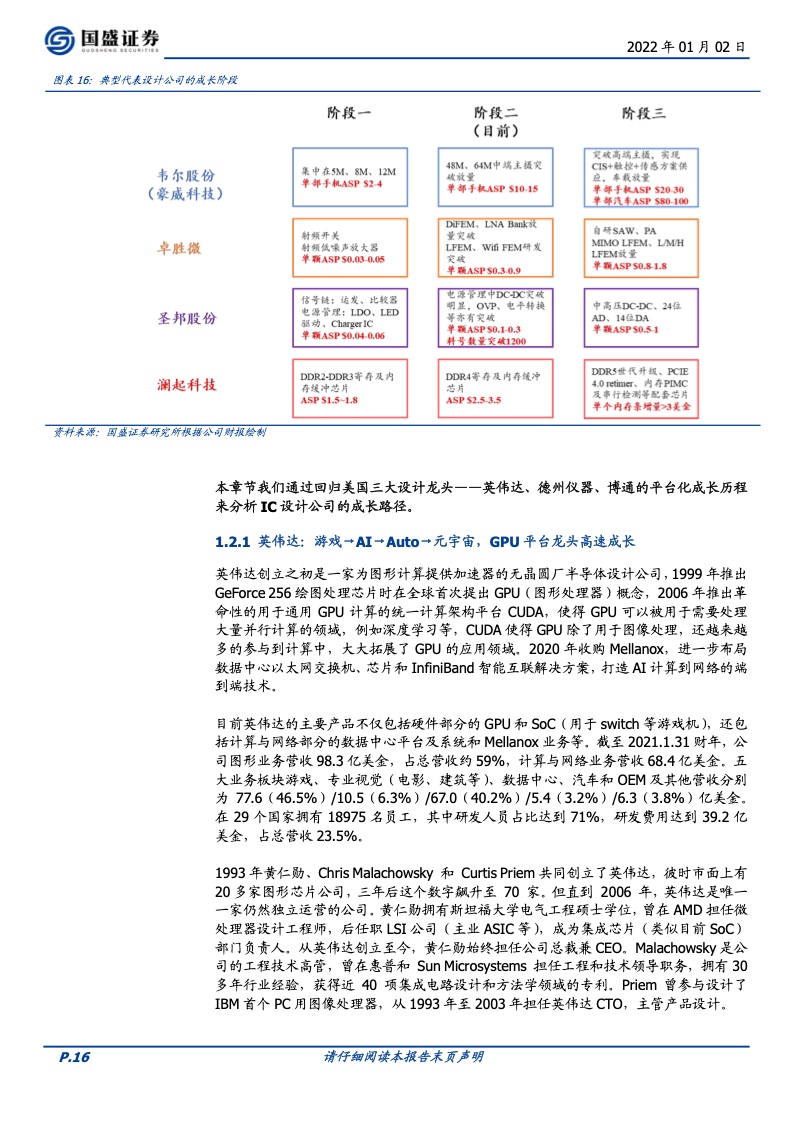

截至目前,中国大陆已经有以韦尔股份、兆易创新、卓胜微、紫光国微等为代表的一批公司市值超过 1000 亿,以澜起科技、圣邦股份、思瑞浦等为代表的一批公司市值超过 500 亿,此外还有相当一批公司市值居于 300-500 亿。 2021 年受益于行业景气周期,“缺货涨价”类公司涨幅相对更高,下一阶段我们认为半导体设计的投资重点将从价格因素转向企业自身的平台型扩张,看好平台型龙头崛起!

随着成熟制程持续扩张、自主化持续提升,设备与材料仍将是 2022 年强主线。 2020 年中国大陆成为全球最大半导体设备市场。根据 SEMI,大陆设备市场在 2013 年之前占全球比重为 10%以内, 2014~2017 年提升至10~20%, 2018 年之后保持在 20%以上,份额呈逐年上行趋势。 2020 年,国内晶圆厂投建、半导体行业加大投入,大陆半导体设备市场规模首次在市场全球排首位,达到 181 亿美元,同比增长 35.1%,占比 26.2%。大陆设备市场空间仍有望进一步增长。大陆厂商国产化率目前较低,且份额有望实现快速提升。

国产材料进展飞速,增速巨大,国产化进度拭目以待。 以下我们摘录了部分电子半导体材料厂商的电子材料营收综合来看,综合来看至 2021 年上半年(或 21Q3),以下半导体材料厂商的营收均呈现了爆发式的增长。我们认为这就是中国半导体材料行业技术及工艺积累到位,以及下游扩产推动,和国产化加速的三方努力之下的成果,助力中国半导体材料行业各类厂商的蓬勃发展。

我们判断车规级突破是未来 A 股半导体竞争最重要方向, 2021 年,越来越多的半导体公司推出车规级新品或在下游取得放量、份额提升, 2022年中国半导体公司“含车量”有望进一步提升,其中感存算三大类+功率半导体是国产公司突围的主战场。